Ho sempre sostenuto che i debiti sono il male assoluto e continuerò a ripeterlo fino a consumarmi le dita. Infatti è proprio per questo motivo che in famiglia abbiamo eliminato qualsiasi debito per le auto, i cellulari, gli elettrodomestici, i televisori, etc. Penso sia chiaro a tutti che ogni forma di finanziamento per questo tipo di acquisti andrebbe evitata come la peste giusto? Ma come comportarci quando si parla dell’acquisto di una casa? Forse forse il mutuo è l’unico debito sensato.

Considerata la mia filosofia riguardo i debiti mi sono chiesto se il mutuo fosse davvero l’unico modo intelligente per comprare casa. Non è che magari esiste un’alternativa nascosta che ci permetterebbe di risparmiare sugli interessi? Quest’articolo è nato proprio per rispondere a questa domanda.

Articoli correlati

- Perché è meglio acquistare auto usate senza finanziamento? Scoprilo!

- Bilancio familiare: 4 buone ragioni per provare YNAB

- Sai davvero qual è il tuo costo auto mensile? Forse è meglio non saperlo!

Premesse

Per effettuare i calcoli che troverete più avanti ho voluto basarmi su alcuni dati fissi:

- Stipendio medio degli italiani: 1570€;

- Lavoratori in famiglia: 2;

- Reddito netto della famiglia: 1570€ x 2 = 3140€;

- Affitto mensile: 686,50€ (ho fissato l’affitto mensile ad una cifra pari a quella della rata del mutuo che troverete poco più sotto);

- Possibile rata di risparmio mensile: 686,50€ (idem come sopra);

- Nell’articolo non ho considerato eventuali aggiustamenti dovuti all’inflazione.

Se il mutuo fosse l’unico debito tollerabile, l’acquisto casa andrebbe in questo modo

Qui di seguito vi propongo il risultato di una simulazione di mutuo che ho trovato su mutuionline.it:

- Tipologia mutuo: acquisto prima casa;

- Tipo di tasso: tasso fisso;

- Durata: 20 anni;

- Valore immobile: 187.500€;

- Importo mutuo: 150.000€ (20% del valore immobile);

- TAEG: 1,09% (Indice Sintetico di Costo);

- Rata: € 686,50;

- Interessi corrisposti: 14.760,16€;

- Spese: 1.605,30€;

- Totale: 166.365,46€.

Una rata di 686,50€ al mese è sicuramente sostenibile per una famiglia con uno stipendio netto di 3140€. A mio parere si potrebbe addirittura pensare a diminuire la durata del mutuo (e degli interessi ovviamente) aumentando l’importo della rata fino a 1000€.

La prima alternativa al mutuo: risparmiare i 150.000€

La prima alternativa alla quale ho pensato è la creazione di un piano di risparmio che ci permetterebbe di accumulare i 150.000€ per acquistare la casa in cash. Una domanda sorge spontanea: possiamo permetterci di vivere pagando affitto e risparmiando in previsione dell’acquisto futuro?

Facciamo due calcoli: 3140€ (stipendio netto) – 686,50€ (affitto) – 686,50€ (rata risparmio) = 1767€. Magari qualcuno la penserà diversamente ma credo proprio che con questa cifra si possa vivere dignitosamente.

A questo punto verifichiamo quanti mesi ci serviranno per accumulare 150.000€ risparmiando ad un ritmo di 686,50€ al mese: 150.000€ / 686,50€ = 18 anni (circa). Quindi il nostro piano di risparmio ci permetterà di anticipare di 2 anni il raggiungimento della cifra desiderata di 150.000€. Ottimo! Ma quanto affitto pagheremo durante i 18 anni di accumulo? Esattamente 150.000€ che andranno sommati ai 150.000€ risparmiati per acquistare casa. Totale 300.000€ contro 166.365,46€ della soluzione di acquisto con mutuo.

Chiaramente questo tipo di alternativa offre unicamente il vantaggio di anticipare di due anni l’acquisto della casa. Di contro la decisione di sottrarci 686,50€ (22% delle entrate) per 18 anni impatterebbe notevolmente le nostre tasche.

In conclusione, quest’alternativa al mutuo non può offrire vantaggi considerevoli se percepiamo uno stipendio medio. Potremmo adottare questa tecnica solo se il nostro stipendio fosse decisamente più alto. Quindi se fossimo in una situazione in cui la durata del piano di risparmio fosse limitata nel tempo. Inoltre, lasciare i nostri risparmi in banca è un’altra mossa poco intelligente perché, a causa dell’inflazione, perderanno valore nel corso del tempo.

Passiamo alla prossima soluzione.

La seconda alternativa: investire per velocizzare l’accumulo di soldi

La seconda alternativa prevede l’utilizzo di un investimento in borsa per velocizzare l’accumulo dei 150.000€.

Premesse:

- la Borsa va sempre su;

- negli ultimi cent’anni il rendimento reale (togliendo inflazione) medio annuo dei mercati azionari è stato del 6,4%.

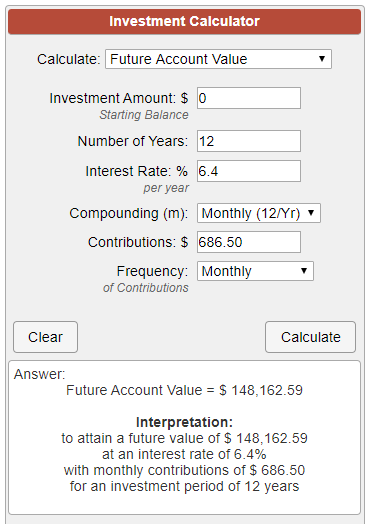

Qui di seguito una simulazione per calcolare quanto durerà il periodo di accumulo:

L’immagine afferma che per raggiungere la somma di 148.162€ sarà necessario investire in borsa i nostri 686,50€ al mese per 12 anni. Grazie a questa soluzione abbiamo abbassato il tempo necessario per raggiungere l’obiettivo. Qui di seguito un confronto tra le 3 soluzioni appena analizzate:

- Mutuo classico: 20 anni;

- Piano di risparmio fai-da-te: 18 anni;

- Piano di risparmio + investimento: 12 anni.

Ma… ha senso vendere tutto dopo aver investito con tanta fatica per 12 anni? No.

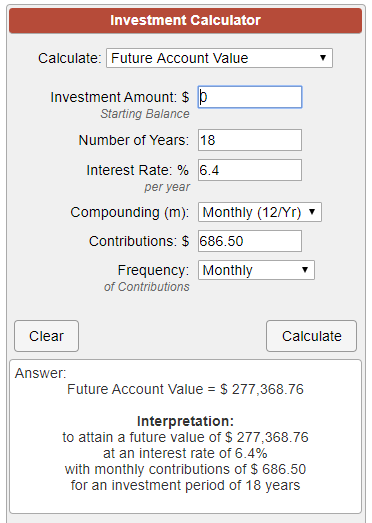

Vediamo ad esempio quale cifra potremmo raggiungere se continuassimo ad investire allo stesso ritmo per altri 6 anni (quindi per un totale di 18 anni che rappresenta la quantità di tempo necessaria per risparmiare i 150.000€ senza investire):

In quest’immagine è chiaro come la formula dell’investimento sia una mossa vincente:

- Risparmiare 686,50€ per 18 anni genera 150.000€;

- Investire 686,50€ in borsa per 18 anni potenzialmente potrebbe generare 277.368€.

La morale è semplice: non ha senso investire per una quantità limitata d’anni e poi vendere tutto. Vi consiglio di fare qualche altra simulazione con lo strumento di calcolo che ho utilizzato. Provate ad esempio a impostare la durata dell’investimento a 30 anni 😉

Conclusioni: sì, il mutuo è l’unico debito tollerabile

Il mutuo esce sicuramente vincente dal confronto con le alternative che ho appena analizzato. Se una famiglia con stipendio medio punta ad acquistare casa, è decisamente controproducente provare a risparmiare per evitare di pagare gli interessi del mutuo. Questo tipo di alternativa potrebbe essere vantaggiosa solamente con un ritmo di risparmio molto più elevato: risparmiando 2000€ al mese potremmo raggiungere i 150.000€ in 6 anni e 3 mesi.

Lo stesso vale per l’alternativa dell’investimento in borsa che ci permetterebbe idealmente di abbassare notevolmente gli anni di risparmio. Di contro ci obbligherebbe a vendere tutto una volta raggiunta la somma desiderata.

In conclusione: per la stragrande maggioranza delle persone il mutuo è chiaramente l’unico debito tollerabile.

Pensi sia possibile acquistare casa senza dover per forza accendere un mutuo? Secondo te esiste qualche alternativa più vantaggiosa? Anche tu credi che il mutuo sia l’unico debito ammissibile?